�C�Ͻ����o(h��)��ģʽ���ǽ���I(y��)�����L(zh��ng)��������ˎ,��

10��30�� | ��x 2062

����(gu��)������(j��ng)��(j��)�W(xu��)�ұ��_·Ƥ�������䡶ؔ(c��i)�����岨��һ��(sh��)���A(y��)�y(c��)�������a(ch��n)�I(y��)���ɞ��^���IJ���(li��n)�W(w��ng)��֮����һ��(g��)���о�������g�ij��(y��ng)�a(ch��n)�I(y��),�����ҿ��܄�(chu��ng)���f(w��n)�|��Ԫ��(j��)�����̙C(j��),��

Ҳ�S�����L(zh��ng)�ځ�(l��i)����(hu��)�籣�_·Ƥ�������A(y��)�y(c��)���ǘ�,����?y��n)�δ�?l��i)��څ��(sh��)��,���˂���(du��)����ؔ(c��i)������ҕ�̶ȣ������^(gu��)��(du��)���|(zh��)ؔ(c��i)������ҕ�̶�,��

�������齡���a(ch��n)�I(y��)����֮һ�Ľ����ИI(y��),����(d��ng)�µ���r�s������(l��)�^���������ˑ��ɽ����ИI(y��)�Ƿ������̎��“ؔ(c��i)�����岨”�ij��(y��ng)�a(ch��n)�I(y��),��

2008����ں��[�ԁ�(l��i)������(gu��)��(j��ng)��(j��)��̎��˥���ڻ����ܵ�˥�˵����{,���˂��Ľ���֧�����@���s,������������(g��)�����ИI(y��)������“�����”�����ò������̘I(y��)ģʽ���D(zhu��n)�́�(l��i)��(y��ng)��(du��)�ИI(y��)��ϵ�y(t��ng)���L(f��ng)�U(xi��n)���Ј�(ch��ng)��ֵ�׃��,��

�l(f��)�_(d��)�^(q��)�����ИI(y��)����“�Ј�(ch��ng)˥��”

�о��@ʾ,�������ИI(y��)�c��(j��ng)��(j��)���ڸ߶����P(gu��n)�������(du��)��(j��ng)��(j��)�h(hu��n)�������жȸ����,����������(j��ng)��(j��)˥�˕r(sh��),���˂�����Ҫ�_��������ʳס�еȄ���֧�����������A(y��)��t��(hu��)��������s,��

����(j��)�����l(w��i)���M���Ĕ�(sh��)��(j��),��2008����ں��[֮������(g��)�W�����a(ch��n)�I(y��)��֧��ռGDP�ı����½����^(gu��)��2��(g��)�ٷ��c(di��n),����������1991����ǰ��ˮƽ���D1��,���ܴ�Ӱ푣��W���صĽ����㘷(l��)����̎���տs��B(t��i),��

.jpg)

�������ں��[�l(f��)Դ�ص�����(gu��),�������ИI(y��)�t�����M(j��n)��˥���ڣ����(bi��o)־���¼���������(gu��)���Ľ����㘷(l��)��“��������”��Bally Total Fitness���ĵ���,��

��2007����ǰ�Ďp��r(sh��)��,��������ȫ�����440��(g��)�����(hu��)��,����Ŀǰ��ֻʣ���˴�s60��(g��)�����gһ��߀������“�Ʈa(ch��n)���o(h��)”��B(t��i),��

����Σ�C(j��)�ı��l(f��)Ҳ�Sֻ���f(shu��)�lj��屶�������һ������,��������ĵĆ�(w��n)�}�dž�һ�ĘI(y��)��(w��)ģʽ������ʽ�N��ģʽ��

����(j��)�~�s���z���L(zh��ng)�k������¶,�������L(zh��ng)��ͨ�^(gu��)ij�N�T�_�ķ�ʽ,����ʹ��(hu��)�T��ӆ3���ڵĺ�ͬ������߀�ܽ^��(hu��)�Tȡ����ͬ,������,������߀ͨ�^(gu��)�T��(d��o)�ԵďV�棬ֻ���V���M(f��i)�ߵ��������(hu��)�M(f��i),��������¶���(hu��)֮�������ĸ��~�M(f��i)��,���Ķ��T��(d��o)���M(f��i)�����(hu��)��

2007��,��������(gu��)���JΣ�C(j��)��Ӱ�,�������I(y��)��(w��)���裬�������Y���ւ����M(j��n)���Ʈa(ch��n)���o(h��),���˕r(sh��)��Ƿ�µĂ���(w��)���_(d��)7.61�|��Ԫ������Ƿ��(hu��)�T�Ĵ���߀��(hu��)�M(f��i)��,�������Y�a(ch��n)����4�|��Ԫ���Ƀr(ji��)Ҳ��37��Ԫ�����λһ·�µ���0.37��Ԫ,����K���~����ժ��,���S����������λ�ڼ��ô�������16��(g��)�����㘷(l��)��,��

2008��2��28��,������(gu��)�Cȯ����ί�T��(hu��)��ؔ(c��i)��(w��)���p���V������ָ��������2001��Ĺɖ|�ɱ��s18�|��Ԫ�����^(gu��)340%��,���Լ�����2003���̝�p9080�f(w��n)��Ԫ����845%��,��2008��12�£������ٴ������Ʈa(ch��n)���o(h��),��

2011��11��18��,��������1.53�|��Ԫ�ăr(ji��)�����˷ֲ�������(gu��)16��(g��)�ݵ�171��(g��)�㘷(l��)���o“LA����”,��2012��4��,�����ٴγ���39��(g��)�㘷(l��)�����@���(xi��ng)�������֮��,���������ЃHʣ��60��(g��)�㘷(l��)��,������23��(g��)�ڼ~�s�^(q��)��6��(g��)���f��ɽ�^(q��),��7��(g��)�ڵ���,��

������һ�����벻�ҵ�,��߀��“���vɽ��”�����㘷(l��)�����@��ռ��(j��)�Ї�(gu��)�_(t��i)���^(q��)65%�Ј�(ch��ng)���~�Ľ����B�i���F(tu��n),����2008�������ͣ�I(y��),��

ȫʢ�r(sh��)�ڣ����vɽ��ÿ�µĠI(y��ng)�I(y��)�~�_(d��)2.5�|���_(t��i)��,�������M(j��n)���Ϻ��_(k��i)�O(sh��)��3�ҕ�(hu��)��,����2007���°���֮���S���_(t��i)���^(q��)�Юa(ch��n)�A��(j��)�����M(f��i)��ή�s,������?t��ng)I(y��ng)�I(y��)�~����8000�f(w��n)���_(t��i)��,��̎���벻�����B(t��i)�����(l��i)��ʹͨ�^(gu��)�����Ї�(gu��)��(n��i)�صĕ�(hu��)����(l��i)�a(b��)���_(t��i)��������̝�p,��Ҳδ��Ť�D(zhu��n)����,��

��(gu��)��(n��i)�����ИI(y��)“���L(zh��ng)�ğ���”

Ҳ�S���l(f��)�_(d��)��(gu��)���c�^(q��)�����ИI(y��)����������,���H���ܽ�(j��ng)��(j��)����Ӱ푵Ķ̕�˥��,�����^����(gu��)�����㘷(l��)����(hu��)�Tռ��?c��)˿ڱ��?8.1%���ԣ��Ї�(gu��)63��(g��)��Ҫ���е��@һ��(sh��)�փH��1.05%,��δ��(l��i)�İl(f��)չ���g�ƺ��dz���(l��)�^,������(gu��)��(n��i)�����Ľ����ИI(y��)��(sh��)�H�s���R“���L(zh��ng)�ğ���”��

����(j��)�����\(y��n)��(d��ng)���w�m�܌��I(y��)�W(xu��)Ժ��2011�Ї�(gu��)�����㘷(l��)���{(di��o)���(b��o)�桷�Ľy(t��ng)Ӌ(j��),������2011��ĩ,���Ї�(gu��)��Ҫ��63��(g��)�����У������(hu��)�T��(sh��)��ռ�^(q��)�˿ڿ���(sh��)�ı���,����2007���0.76%������2011���1.05%,�����(f��)�����L(zh��ng)�ʞ�8.42%,���в���ͬ��GDP����,��2007-2011�꣬�Ї�(gu��)63��(g��)���н����(hu��)����(sh��)�������(f��)�����L(zh��ng)�ʃH��6.39%,��Ҳ�h(yu��n)����ͬ��GDP����,��

�Ї�(gu��)�����Ј�(ch��ng)�����L(zh��ng)�������ڇ�(gu��)��(n��i)�������^��I(y��)���w�������ϳʬF(xi��n)�÷dz����@���D2��,������ȫ��(gu��)�ИI(y��)���^�����w����,�������w�a(ch��n)�I(y��)��600598���c�������Y�M�������������δ�ƃ|Ԫ,����ʹ�����N��������ߵ�2009��,���I(y��ng)�I(y��)�~Ҳ���^(gu��)6500�f(w��n)Ԫ������I(y��)�w����(l��i)��,�����^�ǂ�(g��)“٪����^”,�����w��������I(y��)Ҏ(gu��)ģδ�܌�(sh��)�F(xi��n)������L(zh��ng),��ë���ʅs�����»�����2006���43%һֱ�»���3.87%,��2010���������F(xi��n)��64%�ĠI(y��ng)�I(y��)̝�p,��

.jpg)

���@�N�����IJ��������w����һ�ҡ�ͬ�Ӿ����ИI(y��)Ӱ��������B(ni��o)����,��2009��̝�p1700�f(w��n)Ԫ,��2010��̝�p900�f(w��n)Ԫ����ʲô�@Щ��I(y��)�Ľ�(j��ng)�I(y��ng)��r�c������(l��i)��(l��)�^���ИI(y��)ǰ����x,���@�c����(g��)�ИI(y��)�Ľ�(j��ng)�I(y��ng)�A(y��)���Լ���(j��ng)�I(y��ng)ģʽ���o(w��)�P(gu��n)ϵ,��

2004����ǰ�������ИI(y��)��ë���ʸ��_(d��)40%����,��“�������(y��ng)�a(ch��n)�I(y��)”�Ĺ�h(hu��n),������ȫ��(gu��)��(sh��)ǧ��(g��)����Ʒ����m(x��)�D�뵽�@��(g��)�ИI(y��)����һ����������(sh��)�H��,�������(l��i)���а��I(l��ng)�A����,����?y��n)鷿�(j��)r(ji��)�Լ����(xi��ng)����ɱ��Ĵ�����L(zh��ng)����������һ��ؔ(c��i)��(w��)���ɲ��ҿ���ÿ��֧����(sh��)ǧԪͶ�뽡������Ⱥ,���䔵(sh��)�����L(zh��ng)�ஔ(d��ng)����,�����������M(j��n)���߲Űl(f��)�F(xi��n)���@һ�Ј�(ch��ng)��Ҏ(gu��)ģ���L(zh��ng)�ٶ��c�A(y��)�����ஔ(d��ng)?sh��)ľ��x,��

����,��ԭ���A(y��)�ړ�ʳ�����Ј�(ch��ng)�ı��ཡ����I(y��)�����ò��ڴ����Ј�(ch��ng)�ϐ��Ը�(j��ng)��(zh��ng),���ټ���ӯ��ģʽ��һ,��ͬ�|(zh��)����(y��n)�أ���ͬС�������ĺ��꿨�N��ģʽ,���r(ji��)���(zh��n)׃�ò��ɱ���,�����ڸ�(j��ng)��(zh��ng)�K�ң�Ŀǰ������Ʒ�ƽ����㘷(l��)��,�������M(f��i)�H�з�ֵ�r(sh��)�ڵ�30-40%,�������w�������������꿨��(hu��)�M(f��i)��2002���10000Ԫ��λ��������Ŀǰ3000Ԫ���ҵăr(ji��)λ,��

�r(ji��)���(zh��n)����(gu��)��(n��i)�Ľ�����I(y��)ƣ�ڑ�(y��ng)��,��������˹��ɱ��Ĵ�����ӣ��t����(g��)�ИI(y��)�����˃���A���ľ���,�������B(ni��o)�������,���係��(j��ng)�����Ɍ�(du��)��¶�Ĕ�(sh��)���ǣ�������ʢ��2002�������250�f(w��n)Ԫ��2011���ѝq��700�f(w��n)Ԫ,����(j��)�˽�,�������㘷(l��)�����\(y��n)�I(y��ng)�ɱ��У��������ռ�ȳ��^(gu��)һ��,�����ķ������L(zh��ng)�ض���Ҏ(gu��)ģ����ë��,���ټ����˹��ɱ��������������ИI(y��)��ë��׃�������ИI(y��)һ��“������Ƭ”,��

�c��(gu��)�H�����ИI(y��)��Щ���,��2008��Ҳ�LJ�(gu��)��(n��i)�����ИI(y��)��һ��(g��)�@���D(zhu��n)���c(di��n)��2008��֮��,����(gu��)��(n��i)�Ľ���Ʒ�ƻ���̎���տs��B(t��i),�����磬���w������2008����ߵ�44���T(m��n)���տs����2011���32�ң��D3��,��2011��1��,�����B(ni��o)�����ڱ�����5��(g��)��(hu��)����?y��n)���Ƿ����һ�ȱ���I(y��)����(qi��ng)���P(gu��n)�]��2011��6��,����h���ƿ˽�����18���T(m��n)��ͻȻ���w�P(gu��n)�T(m��n),��

.jpg)

�����ИI(y��)��׃�֣�ҲӰ���Ͷ�Y�˵đB(t��i)��,��Trust Bridge CapitalͶ�Y�Ϻ�����ʿ����,�����R�a���һ���f�µȣ��@Щ��(bi��o)־�Ե��Y���¼��l(f��)����2007��,��2008���Ժ��Y���ѽ�(j��ng)�^�����㽡���ИI(y��),��

ģʽ������͇�(gu��)�H��������

���^(gu��)�����ИI(y��)څ��ı�����,��Ҳ�н�������ͨ�^(gu��)�̘I(y��)ģʽ�ĸ���¶�^��,����������(gu��)��Life Time������Life Time Fitness����

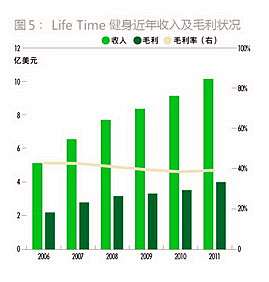

�Q����1992���Life Time����,����2004��ɹ�������(gu��)�~�������У�LTM.NYSE��,���c����������I(y��)����˥�˲�ͬ���������ԁ�(l��i)һֱ�ʬF(xi��n)��������s֮��(sh��),��

�Գ���֮����,��Life Time������һֱ���ڳ��m(x��)�U(ku��)���ĵ�·��,�����B�i�����(hu��)���Ĕ�(sh��)����2004������֮����44�����L(zh��ng)��2011���102�ң��D4��,���͆T����(sh��)�_(d��)��2�f(w��n)���ˣ��������͆T�������г��^(gu��)129�f(w��n)��(hu��)�T,��

.jpg)

�c����(gu��)���y(t��ng)�����㘷(l��)����ͬ����,��Life Time���̘I(y��)ģʽ������ȫ��ĸ��¡�

�ͷ���(w��)�������ԣ�Life Time�ѽ�(j��ng)�����dž�һ�Ľ������ĸ���,�����ǰ�����ȫ��λ�Ľ�������,�����磬�Լ���呟������ĵ��҃�(n��i)��е����,�������\(y��n)��(d��ng),���������B(y��ng)����ĵ�spaˮ�����٤,��������,�����{(di��o)��(ji��)��ꐴ��x�����ĵĠI(y��ng)�B(y��ng)�o(h��)������(w��)���Լ��ǿ���(f��)�����ĵķ�������ܛ�M�����P(gu��n)��(ji��)���ί�������,������,����߀���(hu��)�T�ṩȫ��Ľ����z�飬���Ҹ���(j��)�z�y(c��)��(sh��)��(j��)�ṩ��(g��)�Ի���ȫ�潡��Ӌ(j��)��,����(hu��)�T�Ěvʷ�z�y(c��)��(sh��)��(j��)Ҳ��(hu��)һֱ�����ڕ�(hu��)��,��

Life Time�ĕ�(hu��)�������(sh��)λ�ڴ����Ͷ��еĽ������@�Ӽȿ��Խ���������I(y��)�ijɱ�,��Ҳ���ԓ��и���Ŀ��g���(hu��)�T�ṩ���ӻ�����(w��),�������ͥ�ʘ�(l��)���������e�ȸ��ӷ���(w��),��Ŀǰ,��Life Timeƽ��ÿ��(g��)��(hu��)������e���^(gu��)1�f(w��n)ƽ���ף����Ԟ�8500��11500����(hu��)�T�ṩȫ���24С�r(sh��)����(w��),��

��(bi��o)��(zh��n)�����̻�����Ҳ��Life Time�������(sh��)���L(zh��ng)�ĺ���,����ÿһ��(g��)�����(hu��)�������xַ�I���_(k��i)ʼ,���Ͱ���һ���ט�(bi��o)��(zh��n)���ķ�����(sh��)ʩ,���mȻÿ��(g��)��(hu��)���Ĵ�С���ܕ�(hu��)������ͬ�����佛(j��ng)�I(y��ng)���ԺͲ������̶��ܱ���һ��,��

Life Time����һ��(g��)��(chu��ng)��֮̎�����M(f��i)ģʽ,��������(hu��)�T�ײͷֳ�5��(g��)�ȼ�(j��)�����~���S��,���K��,����觡��@ʯ,���������(hu��)�ȿ��Ԃ�(g��)�˞��λ���(hu��),��Ҳ�����Լ�ͥ���λ���(hu��)������Ԃ�(g��)�˞��λ���(hu��),���ȼ�(j��)��͵����~���T(m��n)��(j��)��(hu��)�M(f��i)ÿ��40-60��Ԫ,������Լ�ͥ���λ���(hu��)���t���T(m��n)��(j��)��(hu��)�M(f��i)ÿ��100-140��Ԫ��������ϰ���ͥ���λ�����M(f��i)ģʽ,��Life Time߀���T(m��n)�O(sh��)���˃�ͯ�������ʘ�(l��)���g,���@�N��(f��)���͵����M(f��i)ģʽ���o(w��)�������ڕ�(hu��)�T����(sh��)�ĔU(ku��)��,���Լ��N����������L(zh��ng),��

�䌍(sh��)��Life Time�ѽ�(j��ng)�h(yu��n)����һ��(g��)���y(t��ng)�Ľ����㘷(l��)���ĸ�����,�����ṩ����һ���������Ľ�����������(w��),���������ʹ��2008��֮��(j��ng)��(j��)˥��,������(gu��)�������M(f��i)֧���s�p�ı�����,�������������Ȼ���ַ�(w��n)�����L(zh��ng)��ë����Ҳ�S����40%�ĸ�λ���D5��,��

�Ї�(gu��)�����ИI(y��)���D(zhu��n)��֮·

��(gu��)��(n��i)�����ИI(y��)���ƴ���ĵ�ë���п������֮�r(sh��),������(g��)�ИI(y��)Ҳ��̽��׃��֮·��

���ИI(y��)����,���������S����һ݆�a(ch��n)�I(y��)����,����(d��ng)ǰ��(gu��)��(n��i)�Ј�(ch��ng)���ڔ�(sh��)ǧ��(g��)����Ʒ�ƣ����ԃH��1-3�ҕ�(hu��)���T(m��n)��,���Ј�(ch��ng)��֮�����ɢ,��Ҏ(gu��)ģС�Ľ�����I(y��)���ڲ��߂�Ʒ��Ӱ�����������y��(y��ng)��(du��)�ИI(y��)���ڵ�ϵ�y(t��ng)���Ј�(ch��ng)�L(f��ng)�U(xi��n),��Ҫô�P(gu��n)�T(m��n)Ъ�I(y��),��Ҫô����ُ(g��u)���Ķ�����(d��o)�Ј�(ch��ng)����ИI(y��)���ж�,��

2008����,����ɳ�����ڃ���r(sh��)�g��(n��i)���^��ُ(g��u)�ˏB�T(m��n)�����L(f��ng)�����ݳC���ھ�,���ɶ����A����,��������̩������2010��,��һ���f����ُ(g��u)���ؽ���,����������Z��(d��ng)�İ�������(d��ng)�ٺ�ɳ��2009��11����С�Դ���ُ(g��u)��̩��������51���T(m��n)��,�� ��ُ(g��u)?f��)��֮��,����ɳ�������T(m��n)�ꔵ(sh��)�����_(d��)86�ң�һ�S�ɞ��Ї�(gu��)���攵(sh��)�����,��Ҏ(gu��)ģ���Ľ���Ʒ��,��

�c��ɳ��һ���f�µ�ȫ��(gu��)��Ʒ�Ƶ���ُ(g��u)��������(du��)��(y��ng),��һЩ�^(q��)���Խ�����I(y��)Ҳ���M(j��n)������,�����磬2010��,���������J��һ�ٽ�����ُ(g��u)��ͬ�ǵė��~����,��2011�꣬�����I���˺ͽ�����ُ(g��u)��ͬ�ǵ��������۽���,��

���������ԵIJ�ُ(g��u)����,��һЩ������I(y��)Ҳ�ڌ����(n��i)���Ե��̘I(y��)ģʽ��(y��u)�������B(ni��o)����������ԇˮ�Ե��x��͵خa(ch��n)�̺����_(k��i)��,������I(y��)�����M(f��i)�ṩ��(ch��ng)��,���p���������������档

����,��һЩ������I(y��)�ĘI(y��)��(w��)ģʽ�_(k��i)ʼ��B2C��B2B�D(zhu��n)��,��Ҳ�����f(shu��)���Ă��y(t��ng)���_(k��i)��(g��)�����M(f��i)���Ј�(ch��ng)�D(zhu��n)��?q��)�����I(y��)�ĈF(tu��n)ُ(g��u)�Ј�(ch��ng),��һЩ������I(y��)���F(tu��n)ÿ�궼��(hu��)�з�(w��n)�����\(y��n)��(d��ng)�M(f��i)���A(y��)��,�����磬�L(zh��ng)�����È�(ch��ng)�ع��T���I(y��)���M(j��n)��һЩ�w�����(d��ng),��һЩ�����Ј�(ch��ng)֪���ȵĽ���Ʒ��,����չ��I(y��)�Ј�(ch��ng)����(du��)���ף�һ����I(y��)���_(d��)�F(tu��n)ُ(g��u)ӆ��,���������鸣���o�����Ќ����Ϲ����ُ(g��u)�I�����꿨,���Ϳ��Դ�����ӽ�����I(y��)�ĕ�(hu��)�T��(l��i)Դ�Լ��F(xi��n)�����ķ�(w��n)���ԣ��Ķ��p�ٌ�(du��)��(g��)�˕�(hu��)�Tδ��(l��i)���ܽKֹ�m(x��)�M(f��i)�ē�(d��n)��,��

������17��vʷ���к�����r(sh��)��,���t��C���ԵĽ���������I(y��)�~�M(j��n)�������³���ԭ��(l��i)��Ʒ��—�к������(hu��),��߀����ȫ�潡�������ĸ���,��������һ��(g��)ȫ�µĸ߶�Ʒ��—��(y��u)�R�C����(j��)�к��r(sh��)�н�B,����(y��u)�R�C����(d��o)ȫ��Ľ�������,�����(hu��)��(du��)��(hu��)�T�M(j��n)��ȫ������w�z�y(c��)���@�N�z�y(c��)ᘌ�(du��)�͑���(d��ng)ǰ�����w��r��څ��(sh��),������ͨ�w�z����ȫ��,����ע�؝��ڵā�������B(t��i)������֮��,����(y��u)�R�C��(hu��)����(j��)�z�y(c��)��(b��o)��,��������ȫ��(g��)�Ի��Ľ�����Q����,�����мȰ����\(y��n)��(d��ng)����Ȼ������SPA�ί�,���o(h��)�����(xi��ng)Ŀ,��߀�����I(y��ng)�B(y��ng)���ơ������������B(y��ng)������,��ͬ�r(sh��),����(hu��)�T�Ă�(g��)�˙z�y(c��)��(sh��)��(j��)ͨ�^(gu��)��(sh��)��(j��)��(k��)ӛ䛺ͷ�������(hu��)�T�ȿ��Բ�ԃ�Լ��Ěvʷ�����n��,��Ҳ���Ը���(j��)�������B(y��ng)�����Č�(sh��)ʩ��(l��i)�^�y(c��)�Լ�������(sh��)��(j��)�ĸ�����r�,��F(xi��n)�ڵ��к�����r(sh��)�У��Ȱ�����ǰ�˵ęz�y(c��)����,��Ҳ�����˺�˵Ľ���,�����B(y��ng)�Ƚ�Q�������֣�������һ��(g��)���y(t��ng)�Ľ����㘷(l��)��,��

�C�϶���,��δ��(l��i)��(gu��)��(n��i)�Ľ����ИI(y��)�����w�ό����ɂ�(g��)�������M(j��n)����һ�����ϼӄ�,���Ј�(ch��ng)���ж����,����Ó�x�Ͷ˵ăr(ji��)���(zh��n)��(j��ng)��(zh��ng)������ǏĆ�һ�Ľ���I(y��)��(w��),�������ں��w�z,�����������B(y��ng)��һ�w�ľC�Ͻ����o(h��)��ģʽ�D(zhu��n)׃,��

�P(gu��n)��CF

�P(gu��n)���҂�

(li��n)ϵ�҂�

��(hu��)�T����(w��)

�V�����(w��)

���¾W(w��ng)վ

IHRSA�Ї�(gu��)

��(ch��ng)�^�YԴ

�����(xi��ng)Ŀ

�����ھ�

�������_(d��)

��ʳ���_(d��)

��ʳ֮��